不少在校同学会因为消费攀比、生活压力或求职考证焦虑,一时疏忽误入各类网络借贷陷阱,最终深陷高额利息、暴力催收、隐私泄露的困境。校园贷从来没有所谓的应急捷径,全是暗藏风险的陷阱。今天为大家梳理校园贷法律红线、风险类型、识别信号以及完整避坑维权知识,帮助同学们筑牢反诈防贷意识。

一、四条法律红线

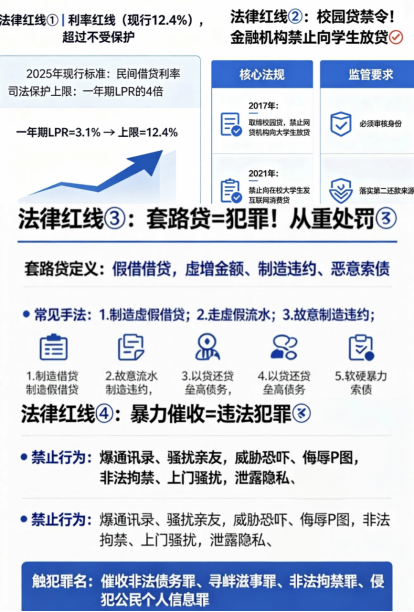

同学们首先要明确四条不可触碰的法律底线,这是自我保护的重要依据。法律明确规定,贷款年化利率12.4%为法定上限,超出部分不受法律保护,无需借款人偿还。同时国家明令禁止各类金融机构、网络平台向在校学生发放贷款,针对学生的私人放贷和校园贷本身就不合规。此外,刻意设置虚假套路、制造违约、恶意垒高债务的套路贷属于刑事犯罪,将被依法从重处罚。而电话轰炸、言语恐吓、曝光隐私、骚扰亲友师生等暴力、软暴力催收行为,同样属于违法犯罪,遭遇后可依法维权追责。

二、四类高发校园贷高危陷阱

目前校园中高发的四类不良贷款陷阱,针对性极强,同学们务必提高警惕。

培训贷常以包过考证、包就业、高薪保底为噱头,诱导学生贷款缴纳培训费,最终承诺全部落空,让学生背负无端债务。

美容贷多出现于医美门店,通过现场推销、临时加价、隐瞒手续费等方式,诱导学生当场办理分期贷款,强制捆绑消费。

消费贷主打秒批低门槛放款,通过要求学生签署非学生承诺函来规避监管,暗藏高息风险。

而性质最恶劣的裸条贷,以私密照片、视频作为抵押,逾期后恶意威胁曝光隐私,严重危害学生身心健康与个人名誉,属于严重违法行为。

三、五大危险信号

日常借贷中出现五种危险信号,只要中招任意一条,都属于不良网贷,需要立刻远离:

①仅凭学生证、学籍信息即可放款,无正规审核;

②表面低息,变相收取服务费、保证金;

③强制签署非学生承诺函;

④年化利率远超12.4%;

⑤放款前扣除砍头息、实际到账金额缩水。

这些都是问题贷款的典型特征。

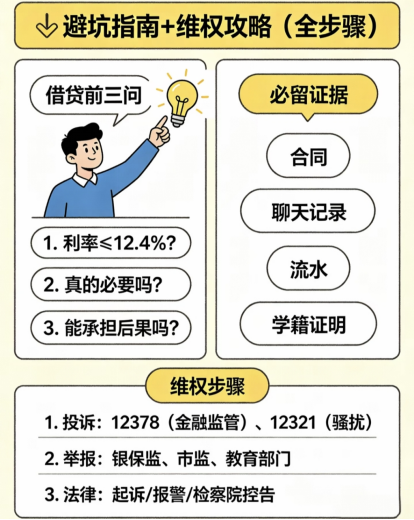

四、学生避坑准则:借贷前三问

有借贷想法前,大家一定要冷静自查三问:贷款利率是否合规?借款是否真正是刚需?自己是否具备足额还款能力?大学生应摒弃攀比消费、超前消费的陋习,坚持非必要、不借贷,从源头杜绝风险。

五、完整维权攻略

一旦不慎陷入借贷陷阱,切勿隐忍沉默,要及时留存证据、合法维权。务必保存借贷合同、聊天记录、转账流水、学籍证明、催收截图和录音等完整证据。遭遇金融违规可拨打12378投诉,受到恶意催收骚扰可通过12321举报,情况严重可向银保监、市场监管、教育部门反馈,或直接报警、走司法途径维护自身权益。

六、在校生享有专属法律保护

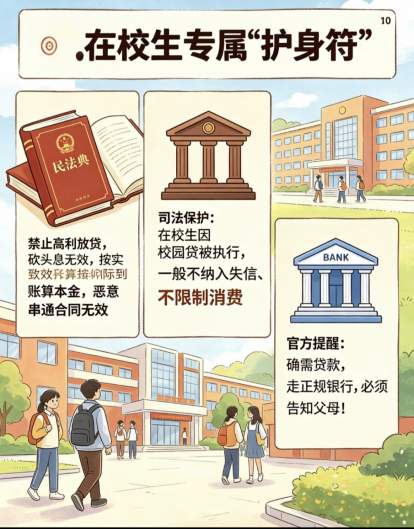

国家对在校学生设有专属法律保护。《中华人民共和国民法典》明确禁止高利放贷,砍头息不予认可,贷款本金以实际到账金额为准,恶意串通的违规借贷合同无效。司法执行中,学生因校园贷产生的债务纠纷,一般不纳入失信名单、不限制消费,最大程度保障学生正常学业。官方提醒,确有资金困难,务必选择正规银行渠道,并及时告知家长、辅导员,坚决杜绝私下网贷。

青春无贷,未来可期。希望全体同学坚守法律底线,坚持理性消费,自觉远离一切不良校园贷,守护干净安稳的校园生活。